Durante 50 anos ocorreu um litígio entre SUFRAMA e Receita Federal quanto à interpretação relativa ao IPI do qual os componentes fabricados na Zona Franca são isentos quando venham integrar um produto final fora da Zona Franca.

A SUFRAMA dizia aos investidores que era isento e gerava crédito fiscal. Já a Receita Federal entendia que era isento, mas não gerava crédito fiscal.

Em 1998, o STF pacificou o assunto: gerava crédito fiscal. Nos anos 2000, com a aposentadoria de Ministros e entrada de outros, mudaram o entendimento. Em 2015, o STF entendeu que o assunto tinha repercussão geral, ou seja, um processo sobre o assunto seria julgado e o que nele fosse decidido valeria para todos os já em andamento ou que viessem a existir. Ou seja, seria tudo ou nada. Desde o primeiro momento acompanhei os julgamentos. O processo entrou e saiu da pauta várias vezes. Finalmente em 25/04/2019, em memorável sessão, o STF por 6 X 4 decidiu que:

“Há direito ao creditamento de IPI na entrada de insumos, matéria-prima e material de embalagem adquiridos junto à Zona Franca de Manaus sob o regime da isenção, considerada a previsão de incentivos regionais constante do art. 43, § 2º, III, da Constituição Federal, combinada como comando do art. 40 do ADCT”

Pensávamos que havia chegado ao fim, mas a Fazenda Nacional, por ordem do Ministro Paulo Guedes, entrou com “embargos de declaração”, através dos quais queria inverter o que havia sido decidido. Uma verdadeira chicana, forma encontrada para evitar o transito em julgado, o que permitiu ao CARF dizer que como a decisão do STF havia sido embargada continuava valendo o entendimento da Receita Federal.

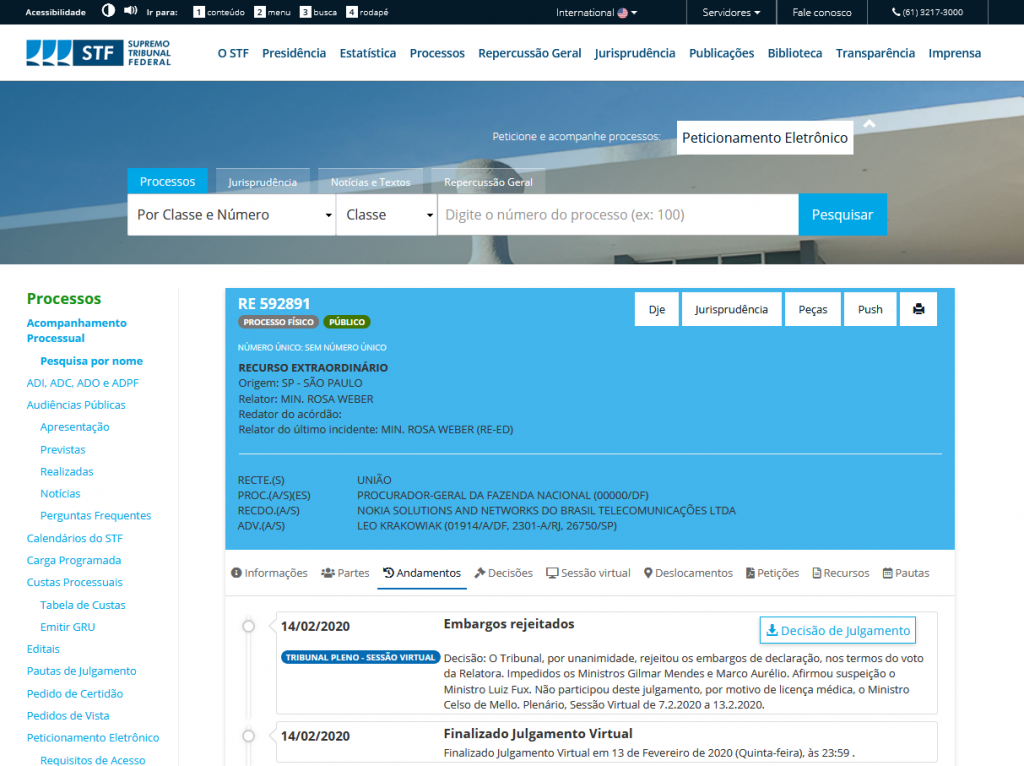

Finalmente hoje o STF, em julgamento virtual, considerou os embargos improcedentes, por unanimidade, como se vê pela tela abaixo:

Falta agora a publicação desse julgamento. Como não cabe mais recurso, nem ao Papa, espera-se que agora cesse, pelo menos, esse tiroteio contra a Zona Franca de Manaus.

Essa o Paulo Guedes perdeu.